Inicio - Portal Biblioteca

RECURSOS DE INFORMACIÓN

Bases de Datos

Bases de datos especializadas en economía y finanzas.

Revistas en Línea

Revistas en línea especializadas en economía y finanzas. Incluye accesos a revistas c...

Libros en Línea

Incluye 15.000 títulos texto completo y el acceso a una selección de bases de datos c...

Repositorio Digital

Incluye más de 6.900 publicaciones institucionales del Banco Central, entre ellos la ...

.png/4e43513d-8040-8882-2c68-4d82c83f34f5)

NOTICIAS DE LA BIBLIOTECA

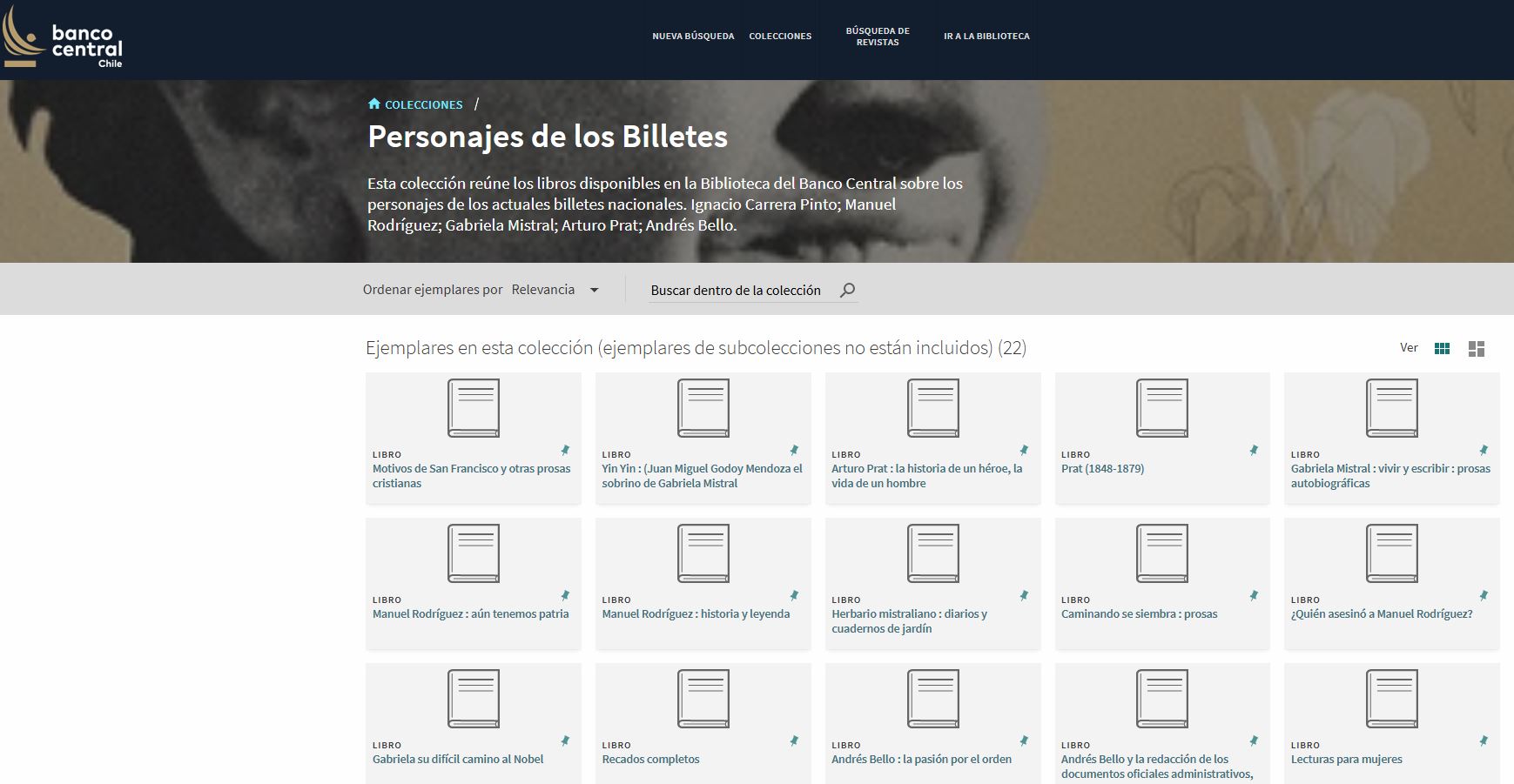

Personajes de los billetes nac...

20/02/2025

La Biblioteca del Banco Central cuenta con una nueva selección de libros sobre los personajes que figuran en los billetes nacionales como Ignacio Carrera Pinto; Ma...

Novedades bibliográficas

06/01/2025

Los invitamos a revisar las últimas adquisiciones de libros con los que cuenta la Biblioteca del Banco Central

Banco Central de Chile publica...

23/12/2024

Publicación de las Actas correspondientes al periodo 1996 - 2003, comprenden 630 documentos y se encuentran disponibles para su consulta en el repositorio digital ...

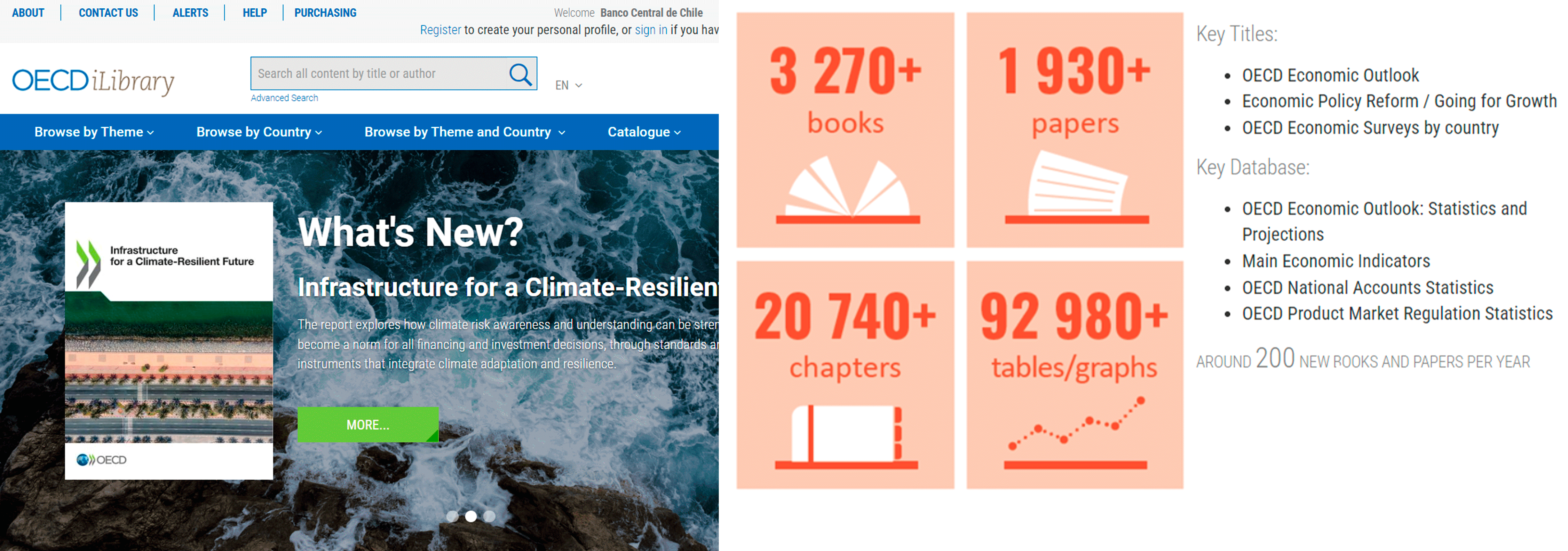

Base de datos OECD iLibrary ah...

12/11/2024

OECD iLibrary (*) constituye la base central de conocimientos de esta organización, publicando sus recomendaciones, análisis y datos, de esta forma contribuye con ...

Base de datos EconLit, princip...

02/10/2024

La Base de Datos EconLit cuenta con una gran cantidad de revistas altamente destacadas en materia económica, aquí vas a encontrar una selección de journals disponi...

Journals texto completo de la ...

04/09/2024

Puedes revisar desde acá las revistas de la editorial Wiley que suscribe la biblioteca.